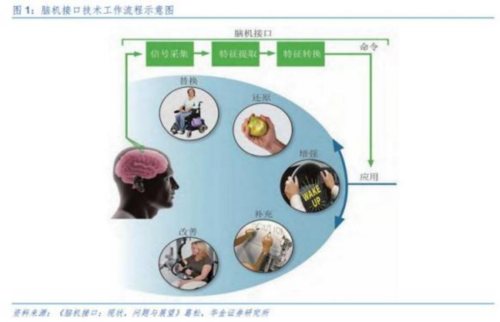

脑机接口产业快速发展,国产厂商加速布局

据中研普华产业研究院预测,2022年中国脑机接口市场规模约为10亿元人民币 ,年均复合增长率约为 21% ,市场发展潜力巨大 。按照技术路径来看,非侵入式因技术难度相对较低,商业化较快,市场占比最高,半侵入式市场占比居中 ,侵入式因技术难度较高 ,仍处于技术转临床阶段 ,市场占比相对较低 。产业端来看 ,脑机接口产业链上游是核心硬件与软件(电极、 芯片、 算法) ,技术壁垒最高 , 中游是整合形成整机设备与解决方案的厂商 ,是产业化的关键枢纽 ,下游是驱动需求的多元化应用场景(医疗康复、 消 费健康、工业等) ,医疗消费等下游应用率先落地,国产厂商加速相关产业布局。

政策引领叠加技术突破 ,脑机接口商业化可期

脑机接口相关政策密集落地,七部门联合发布<< 关于推动脑机接口产业创新发展的实施意见>>确立产业战略蓝图与发展路径;国家医保局以及各地方陆续明确项目收费标准,解决产品"如何收费"核心 问题;药监局将"植入式脑机接口医疗器械"纳入优先审批目录,缩短产品上市周期,政策组合拳打通产品商业化关键链条 。聚焦技术路径来看,非侵入式技术以其"安全性高 、成本低 、易 于普及"的特性 ,迅速从实验室走向市场,推动医疗康复与消费场景的逐步 落地 ,侵入式/半侵入式技术则凭借高精度信号采集的优势 ,深耕高价值医 疗应用 , 已在脊髓损伤 、脑卒中等患者中实现初步运动功能重建 ,临床进展逐步推进 。政策引领叠加技术突破 ,推动行业快速发展 ,加速脑机接口商业化进程 。

相关公司

1. 创新医疗(002173)

核心优势: 参股博灵医疗40%股权,布局侵入式脑机接口技术,其BCI-4000全植入闭环系统对标 Neuralink,已进入 III 期临床试验,帮助37%渐冻症患者恢复交流能力。

市场潜力: 预计 2026年脑机接口业务营收占比超 30%。

2. 三博脑科(301293)

技术壁垒: 国内唯一获脑机接口临床植入许可的民营医院 ,与清华大学合作研发“ 睿米 ”手术机器人 ,手术精度达 92.7%,年手术量超 200 例。

商业化进展: 单例手术收费 50 万元,2025 年脑机接口业务收入或翻倍至 3 亿元。

3. 汉威科技(300007)

硬件龙头: 子公司苏州能斯达研发 0.1mm 超柔性脑电传感器 ,成本比美国低 50%, 已中标工信部专项并为华为提供“ 意念温控 ”模组。

业绩增长: 2024 年订单同比增 92%,毛利率 73%。

4. 伟思医疗(688580)

非侵入式领先: 国内市占率第一 ,独创“ 脑机接口+电生理信号 ” 闭环技术 ,适配中风康复场景 ,设备单价超 80 万元。

政策受益: 康复医疗医保 目录扩大推动业务增长。

5. 岩山科技(002195)

技术突破: 非侵入式系统实现 60ms 超低延迟 ,性能超越部分侵入式方案 , 已应用于《黑神话: 悟空》 等游戏场景。

医疗合作: 与华山医院共建脑电大模型 ,聚焦癫痫 、抑郁症诊疗。

参考资料:20260119-华金证券-医药行业周报:政策引领叠加技术突破, 脑机接口商业化可期

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。

人工智能技术网 倡导尊重与保护知识产权。如发现本站文章存在版权等问题,烦请30天内提供版权疑问、身份证明、版权证明、联系方式等发邮件至1851688011@qq.com我们将及时沟通与处理。!:首页 > AI電報 » 成都汇阳投资关于政策引领叠加技术突破,脑机接口商业化可期